Tác động của bất ổn địa chính trị toàn cầu đối với nền kinh tế Ấn Độ

Trong bối cảnh một nền kinh tế phải nhập khẩu hơn 4/5 nhu cầu dầu thô, các cú sốc từ bên ngoài truyền qua giá năng lượng, tuyến hàng hải và biến động của thị trường hàng hóa có thể tạo ra tác động đáng kể đối với các cân đối kinh tế vĩ mô. Đối với Ấn Độ, điều này đặt ra yêu cầu tái cân bằng mô hình tăng trưởng theo hướng dựa nhiều hơn vào cầu dẫn dắt bởi thu nhập, củng cố nền tảng thu ngân sách có khả năng chống chịu cao hơn và thúc đẩy đa dạng hóa nguồn năng lượng.

Hiện nay, tình trạng bất ổn địa chính trị gia tăng tại Tây Á đang làm nổi rõ những giới hạn trong cách đánh giá sức mạnh kinh tế vĩ mô của Ấn Độ chỉ thông qua các chỉ số tăng trưởng tổng hợp. Trên thực tế, nền kinh tế này đang vận động trong một trạng thái hai mặt. Một mặt, các chỉ báo vĩ mô vẫn cho thấy xu hướng tích cực. Mặt khác, những điểm dễ tổn thương về tài khóa, đối ngoại và thu nhập trong nước ngày càng bộc lộ rõ hơn.

Các chỉ tiêu kinh tế chủ yếu vẫn duy trì ở mức tương đối khả quan. Tăng trưởng GDP quý III năm tài khóa 2025–2026 được dự báo đạt khoảng 8,1%; chi đầu tư công ở mức gần 4% GDP; và lộ trình củng cố tài khóa nhằm đưa mức thâm hụt xuống 4,3% vào năm tài khóa 2026–2027 vẫn tiếp tục được theo đuổi. Tuy nhiên, các bộ đệm bên ngoài đang suy yếu. Dự trữ ngoại hối giảm từ các mức cao gần đây xuống còn khoảng 709,76 tỷ USD, trong khi dòng vốn đầu tư gián tiếp nước ngoài rút ròng hơn 8 tỷ USD kể từ khi xung đột bùng phát đã làm gia tăng áp lực lên tỷ giá.

Trong khi đó, động lực thu nhập trong nước chưa theo kịp đà cải thiện của các chỉ số tăng trưởng tổng hợp. Tiền lương thực tế vẫn tăng chậm, nợ hộ gia đình đã lên khoảng 41% GDP, còn đầu tư tư nhân tiếp tục chậm hơn so với đà mở rộng do đầu tư công dẫn dắt. Điều này cho thấy một chuyển dịch sâu hơn trong cấu trúc tài khóa của Ấn Độ: nguồn thu ngày càng phụ thuộc vào các sắc thuế gắn với giao dịch, trong khi chi tiêu công nghiêng mạnh về hình thành vốn. Trong điều kiện quốc tế ổn định, mô hình này vẫn có thể hỗ trợ tăng trưởng; tuy nhiên, khi thị trường năng lượng và hàng hóa biến động mạnh, tính bền vững của nó phụ thuộc nhiều hơn vào khả năng chống chịu của nguồn thu, tiêu dùng và đầu tư trước các cú sốc bên ngoài.

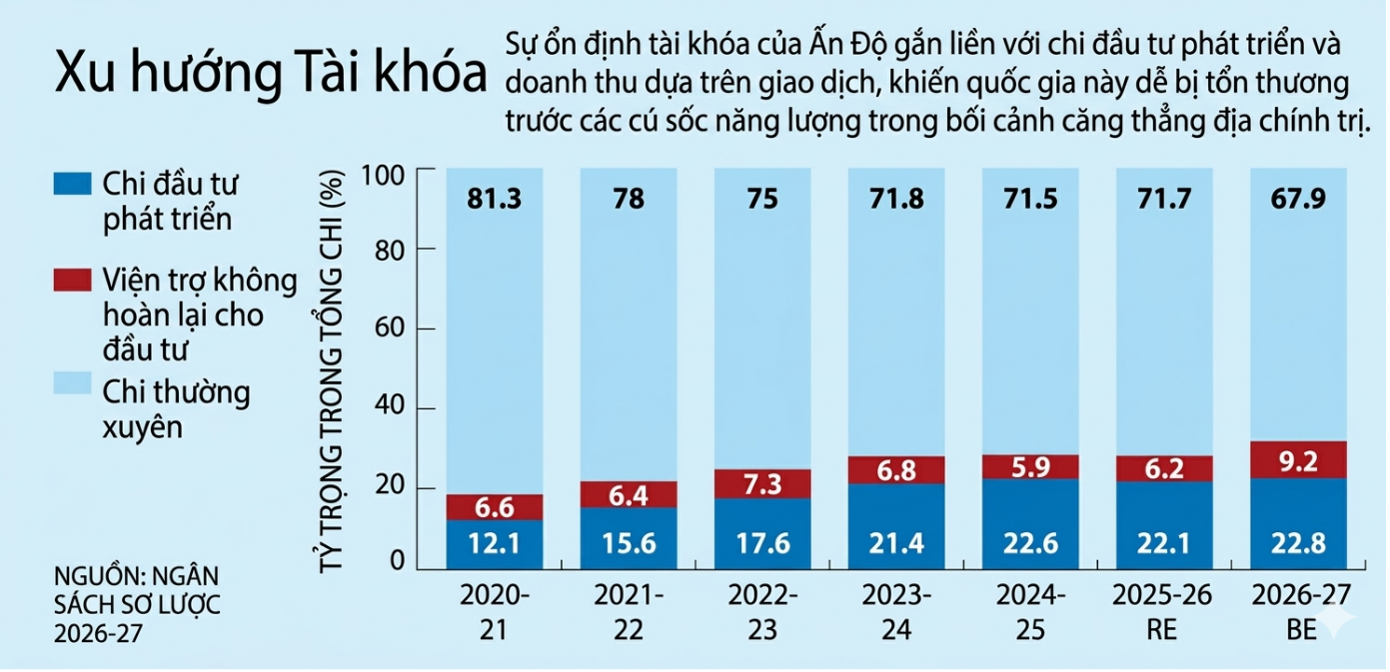

1. Cơ cấu nguồn thu và rủi ro tài khóa

Cơ cấu nguồn thu của Ấn Độ đang thay đổi theo hướng làm gia tăng mức độ nhạy cảm của hệ thống tài khóa trước các biến động toàn cầu. Mặc dù tổng thu ngân sách đã tăng từ 8,5% GDP trong giai đoạn năm tài khóa 2015–2016 đến 2019–2020 lên khoảng 9,1% GDP trong giai đoạn năm tài khóa 2021–2022 đến 2024–2025, song sự gia tăng này chủ yếu phản ánh quá trình tái cơ cấu nguồn thu hơn là sự mở rộng thực chất của cơ sở thuế thu nhập.

Dự toán Ngân sách Liên bang năm 2026–2027 ước tính tổng thu thuế đạt 44,04 lakh crore rupee (khoảng 473,25 tỷ USD), nhưng phần lớn động lực tăng thu hiện nay đến từ các khoản thu gắn với giao dịch, trong đó có GST và các loại thuế liên quan đến giao dịch tài chính, giao dịch xuyên biên giới. Về bản chất, thuế trực thu thường gia tăng cùng với quá trình mở rộng việc làm ổn định và thu nhập thực tế của người lao động. Tuy nhiên, trong trường hợp Ấn Độ, tăng trưởng nguồn thu ngày càng dựa nhiều hơn vào khối lượng giao dịch kinh tế hơn là vào chiều sâu thu nhập.

Hệ quả là khi xuất hiện các cú sốc bên ngoài, đặc biệt là cú sốc năng lượng làm tăng chi phí vận tải và làm giảm sức mua của hộ gia đình, hoạt động giao dịch có thể chậm lại nhanh chóng, từ đó ảnh hưởng trực tiếp đến khả năng huy động nguồn thu của Nhà nước. Kinh nghiệm trong giai đoạn đại dịch COVID-19 cho thấy rõ điều này, khi chênh lệch giữa số thu GST dự kiến và số thu thực tế buộc Chính phủ Liên bang phải vay hơn 2,69 lakh crore rupee (khoảng 28,9 tỷ USD) trong giai đoạn 2020–2022 để bù đắp phần thiếu hụt nguồn thu cho các bang.

Từ đó có thể thấy, độ bền của hệ thống tài khóa không chỉ phụ thuộc vào quy mô thu ngân sách, mà còn phụ thuộc vào chất lượng và mức độ ổn định của cơ sở tạo thu.

2. Biến động giá dầu và tác động kinh tế vĩ mô

Hệ thống tài khóa của Ấn Độ mang tính phơi nhiễm cơ cấu rất cao trước biến động giá dầu do quốc gia này phải nhập khẩu khoảng 85–87% nhu cầu dầu thô. Trong điều kiện như vậy, bất kỳ sự gia tăng nào của giá năng lượng quốc tế đều không chỉ tác động đến chi phí nhập khẩu mà còn nhanh chóng lan tỏa sang lạm phát, cán cân thanh toán và chi tiêu ngân sách.

Các ước tính thực nghiệm cho thấy, nếu giá dầu thô tăng thêm 10 USD/thùng, lạm phát theo chỉ số giá tiêu dùng có thể tăng khoảng 0,2 điểm phần trăm, thâm hụt tài khoản vãng lai có thể nới rộng thêm khoảng 9–10 tỷ USD, tương đương khoảng 0,4% GDP, còn tăng trưởng GDP có thể giảm gần 0,5 điểm phần trăm trong điều kiện mức độ truyền dẫn một phần. Xét về cơ chế tác động, giá dầu tăng làm chi phí vận tải và logistics gia tăng, đẩy giá đầu vào của nhiều ngành kinh tế lên cao, đồng thời làm tăng nhu cầu trợ cấp đối với phân bón và khí dầu mỏ hóa lỏng.

Thực tiễn chính sách những năm gần đây cho thấy Chính phủ Ấn Độ thường phải hấp thụ một phần đáng kể cú sốc giá dầu thông qua cắt giảm thuế và mở rộng trợ cấp. Sau xung đột Nga – Ukraine, giá dầu trong giỏ nhập khẩu của Ấn Độ tăng từ khoảng 59 USD/thùng năm 2019 lên hơn 120 USD/thùng vào giữa năm 2022. Để kiểm soát lạm phát, Chính phủ đã cắt giảm thuế tiêu thụ đặc biệt trung ương đối với xăng và dầu diesel với mức cộng dồn lần lượt là 13 và 16 rupee/lít trong giai đoạn từ tháng 11/2021 đến tháng 5/2022, làm giảm thu ngân sách khoảng 2,2 lakh crore rupee (khoảng 23,64 tỷ USD). Đồng thời, các khoản trợ cấp liên quan đến năng lượng cũng tăng mạnh, đưa tổng mức trợ cấp năng lượng lên gần 3,2 lakh crore rupee (khoảng 34,39 tỷ USD).

Trong bối cảnh xung đột tiếp diễn tại Tây Á, nếu giá dầu bình quân duy trì quanh ngưỡng 100 USD/thùng, thâm hụt tài khoản vãng lai của Ấn Độ có thể tăng từ mức 0,7–0,8% lên gần 1% GDP, trong khi chi tiêu của Chính phủ có thể tăng thêm tới 3,6 nghìn tỷ rupee (khoảng 38,69 tỷ USD) do áp lực trợ cấp và bù đắp chi phí. Điều này cho thấy biến động giá dầu đối với Ấn Độ không chỉ là vấn đề năng lượng, mà còn là vấn đề tài khóa và ổn định kinh tế vĩ mô tổng thể.

3. Tác động đối với hộ gia đình và tiêu dùng nội địa

Hộ gia đình là một trong những khu vực chịu tác động trực tiếp và rõ nét nhất từ biến động năng lượng. Tiêu dùng tư nhân hiện chiếm khoảng 61,4% GDP của Ấn Độ, do đó bất kỳ sự suy giảm nào trong sức mua của hộ gia đình cũng có thể ảnh hưởng đáng kể đến tăng trưởng kinh tế chung. Tuy nhiên, nghĩa vụ nợ của hộ gia đình đã tăng nhanh từ khoảng 36–37% GDP năm 2022 lên hơn 41% vào năm 2025. Điều này cho thấy tiêu dùng ngày càng được duy trì bằng tín dụng nhiều hơn là bằng tăng trưởng thu nhập thực chất.

Mức đòn bẩy tài chính gia tăng khiến hộ gia đình trở nên nhạy cảm hơn trước các cú sốc lạm phát. Khi giá năng lượng nhập khẩu tăng, chi phí sinh hoạt gia tăng trong khi thu nhập thực tế bị co hẹp. Trong bối cảnh nghĩa vụ trả nợ không thay đổi, sức ép tài chính đối với hộ gia đình trở nên lớn hơn, làm suy giảm khả năng duy trì tiêu dùng.

Bên cạnh đó, tiết kiệm tài chính ròng của hộ gia đình có xu hướng biến động mạnh, từng giảm xuống khoảng 3–4% GDP trong các quý gần đây trước khi phục hồi lên khoảng 7,6%. Diễn biến này cho thấy các vùng đệm tài chính của hộ gia đình đang suy yếu. Đồng thời, sự gián đoạn trong chuỗi cung ứng LPG, trong đó hơn 60% phụ thuộc vào nhập khẩu, đã làm gia tăng tình trạng khan hiếm cục bộ và kéo dài chu kỳ nạp gas, từ đó tiếp tục làm tăng chi phí năng lượng sinh hoạt.

Chiến lược chi tiêu công của Ấn Độ hiện đang ưu tiên mạnh cho đầu tư hạ tầng, với mức chi đầu tư hiệu quả trong Ngân sách Liên bang năm 2026–2027 đạt 17,15 lakh crore rupee (khoảng 184,29 tỷ USD). Dù điều này có ý nghĩa quan trọng đối với việc nâng cao năng lực sản xuất dài hạn, song nó cũng làm thu hẹp dư địa tài khóa dành cho các cơ chế ổn định phúc lợi và hỗ trợ thu nhập trong ngắn hạn. Việc phân bổ cho Đạo luật Bảo đảm Việc làm Nông thôn Quốc gia Mahatma Gandhi giảm xuống còn 60.000 crore rupee (khoảng 6,45 tỷ USD) trong năm 2023–2024, thấp hơn 33% so với dự toán điều chỉnh của năm trước, là một minh chứng cho xu hướng này.

Nhìn tổng thể, trong môi trường tiền lương thấp và lạm phát năng lượng cao, khu vực hộ gia đình của Ấn Độ đang trở thành một điểm dễ tổn thương kinh tế vĩ mô đáng chú ý. Khi chính sách tài khóa ưu tiên hình thành vốn hơn là hỗ trợ thu nhập, trong khi cầu tiêu dùng chịu sức ép từ nợ hộ gia đình và chi phí sinh hoạt gia tăng, rủi ro suy yếu của cầu nội địa là điều cần được lưu ý.

4. Tác động đối với khu vực công nghiệp

Sự phục hồi công nghiệp của Ấn Độ hiện nay có xu hướng tập trung vào các ngành sử dụng nhiều vốn và gắn chặt với đầu tư công. Sản lượng công nghiệp tăng 7,8% trong tháng 12/2025; trong đó ngành chế biến, chế tạo tăng 8,1% so với cùng kỳ năm trước. Các ngành công nghệ cao và công nghệ trung bình hiện chiếm khoảng 46% giá trị gia tăng của ngành chế biến, chế tạo. Điều này cho thấy tăng trưởng công nghiệp đang được thúc đẩy chủ yếu bởi các lĩnh vực có cường độ vốn và công nghệ cao.

Trong khi đó, các ngành sử dụng nhiều lao động vẫn phục hồi yếu. Mặc dù khu vực tư nhân chiếm gần 80% số dự án mới được công bố, chỉ khoảng 9% trong số đó được hoàn thành trong giai đoạn 2022–2023. Điều này hàm ý rằng đầu tư tư nhân vẫn mang tính thận trọng, còn quá trình phục hồi hiện nay đang mở rộng năng lực sản xuất nhiều hơn là mở rộng thu nhập gắn với việc làm và tiền lương.

Mặc dù bảng cân đối của hệ thống ngân hàng đã được cải thiện đáng kể so với một thập niên trước, nhưng trong môi trường toàn cầu đầy biến động, sức mạnh tài chính này chưa chuyển hóa thành mở rộng tín dụng trên diện rộng. Ngược lại, xu hướng chọn lọc rủi ro trở nên rõ nét hơn. Hệ quả là các ngành sử dụng nhiều lao động và khu vực phi chính thức tiếp tục đối mặt với khó khăn trong tiếp cận tín dụng và duy trì hoạt động sản xuất, kinh doanh.

Điều này thể hiện rõ qua cuộc khủng hoảng LPG gần đây, khi tình trạng thiếu hụt các bình gas thương mại đã buộc nhiều nhà hàng, bếp ăn trên nền tảng số và các cơ sở kinh doanh thực phẩm quy mô nhỏ phải đóng cửa. Số đơn giao đồ ăn giảm từ 50–60% cho thấy những cú sốc năng lượng có thể nhanh chóng chuyển hóa thành suy giảm cầu lao động và thu nhập trong các khu vực phi chính thức. Như vậy, mô hình phục hồi hiện nay của Ấn Độ mang tính không đồng đều khá rõ: các ngành sử dụng nhiều vốn tiếp tục được bảo vệ tốt hơn trong hệ thống tài chính, trong khi các ngành sử dụng nhiều lao động và khu vực phi chính thức lại chịu tác động tiêu cực mạnh hơn từ các cú sốc bên ngoài.

5. Kết luận

Từ các phân tích trên có thể rút ra một số nhận xét chính. Trước hết, các chỉ số tăng trưởng tổng hợp tích cực của nền kinh tế Ấn Độ chưa phản ánh đầy đủ mức độ bền vững của các nền tảng kinh tế vĩ mô. Đằng sau tăng trưởng và mở rộng đầu tư công là sự suy yếu của các bộ đệm đối ngoại, sự trì trệ của thu nhập thực tế và sự gia tăng của nợ hộ gia đình.

Bên cạnh đó, cơ cấu nguồn thu ngân sách hiện nay của Ấn Độ ngày càng phụ thuộc vào các sắc thuế gắn với giao dịch, khiến hệ thống tài khóa trở nên nhạy cảm hơn trước các cú sốc bên ngoài, đặc biệt là cú sốc năng lượng. Khi giá dầu tăng, Chính phủ vừa phải đối mặt với nguy cơ thất thu, vừa phải mở rộng chi trợ cấp và bù đắp chi phí, qua đó làm thu hẹp nhanh chóng dư địa tài khóa.

Cuối cùng, mô hình tăng trưởng dựa nhiều vào đầu tư công và các ngành sử dụng nhiều vốn tuy có thể củng cố năng lực sản xuất trong dài hạn, nhưng chưa đủ để bảo đảm một nền tảng tăng trưởng bao trùm và bền vững nếu không đi kèm với sự cải thiện của thu nhập hộ gia đình, mở rộng việc làm ổn định và nâng cao sức chống chịu của cầu nội địa.

Trong bối cảnh căng thẳng địa chính trị toàn cầu tiếp tục diễn biến phức tạp, yêu cầu đặt ra đối với Ấn Độ là phải tái cân bằng mô hình tăng trưởng theo hướng thúc đẩy cầu dựa trên thu nhập, củng cố nền tảng thu ngân sách bền vững hơn và đẩy mạnh đa dạng hóa năng lượng. Nếu không thực hiện được sự điều chỉnh này, các cú sốc từ bên ngoài rất có thể sẽ trở thành nguồn gây sức ép tài khóa lặp đi lặp lại, qua đó làm suy giảm khả năng ổn định kinh tế vĩ mô trong trung và dài hạn.

Nguồn bài viết gốc: Deepanshu Mohan, Saksham Raj và Aditi Lazarus, “On global tensions and India’s economy”, The Hindu, 31/3/2026. https://www.thehindu.com/business/Economy/on-global-tensions-and-indias-economy/article70808603.ece

Dịch và biên tập: ThS. Nguyễn Trung Đức, Phòng Nghiên cứu Nam Á