Cơ chế ổn định giá: Yếu tố then chốt đối với thị trường tín chỉ Carbon của Ấn Độ

ThS. Nguyễn Văn Linh

Viện Nghiên cứu Nam Á, Tây Á và Châu Phi

1. Cơ chế giao dịch tín chỉ carbon (CCTS) của Ấn Độ

Ấn Độ đã có bước đi quan trọng khi triển khai Cơ chế giao dịch tín chỉ carbon (Carbon Credit Trading Scheme - CCTS), qua đó hình thành một thị trường carbon cấp quốc gia, quy định giá cho phát thải khí nhà kính trong các ngành công nghiệp. Về bản chất, thị trường carbon biến phát thải - vốn là một ngoại ứng chưa được định giá - thành yếu tố được tích hợp trực tiếp vào các quyết định sản xuất, kinh doanh hằng ngày. Nhờ đó, các hoạt động nâng cao hiệu quả năng lượng, chuyển đổi nhiên liệu sạch hơn và đầu tư công nghệ khử carbon trở thành các quyết định mang tính đầu tư tài chính.

Một mức giá carbon đáng tin cậy và duy trì ổn định trong dài hạn có thể định hướng một nền kinh tế đang tăng trưởng nhanh như Ấn Độ đi theo con đường phát triển khử carbon nhưng vẫn bảo đảm năng lực cạnh tranh. Với việc CCTS dự kiến bắt đầu giai đoạn tuân thủ từ năm 2026, Ấn Độ có cơ hội tiếp thu kinh nghiệm quốc tế và tích hợp sớm các cơ chế ổn định thị trường, qua đó tránh những điều chỉnh tốn kém mà nhiều thị trường carbon bắt buộc trên thế giới đã từng phải đối mặt.

2. Cân bằng giữa tăng trưởng kinh tế và mục tiêu khí hậu

Ấn Độ lựa chọn cơ chế giao dịch carbon dựa trên mức chuẩn và tín chỉ (baseline-and-credit) kết hợp với tiếp cận theo cường độ phát thải, nhằm dung hòa mục tiêu giảm phát thải với yêu cầu duy trì tăng trưởng kinh tế. Mô hình này đặc biệt phù hợp trong giai đoạn đầu của quá trình khử carbon, khi cơ quan quản lý vẫn đang xây dựng cơ sở dữ liệu phát thải, ước tính chi phí giảm phát thải và thiết lập các chuẩn ngành.

Bằng cách tập trung vào lượng phát thải trên một đơn vị sản lượng được sản xuất, cơ chế này tránh việc “trừng phạt” tăng trưởng kinh tế, đồng thời khuyến khích hiện đại hóa công nghiệp. Tuy nhiên, do lượng tín chỉ phát hành phụ thuộc trực tiếp vào sản lượng thực tế và mức độ cải thiện hiệu suất, do đó, việc thiết lập chuẩn đóng vai trò then chốt đối với cân bằng cung - cầu của thị trường.

Theo công bố của Chính phủ Ấn Độ, các mục tiêu cường độ phát thải ban đầu của CCTS được thiết kế khá thận trọng, tương ứng với mức giảm trung bình khoảng 3% giữa các ngành. Điều này phản ánh nhu cầu về các cơ chế ổn định bổ trợ nhằm bảo đảm tín hiệu giá carbon vẫn đủ mạnh để định hướng đầu tư.

3. Hạn chế trong thiết kế và rủi ro đối với độ tin cậy thị trường

Một số đặc điểm trong thiết kế CCTS, dù xuất phát từ ý định tích cực, vẫn có thể ảnh hưởng đến tính ổn định của thị trường. Ví dụ, cơ chế tích lũy tín chỉ không giới hạn theo thời gian cho phép doanh nghiệp linh hoạt trong việc đáp ứng nghĩa vụ tuân thủ và khuyến khích hành động sớm. Tuy nhiên, khi kết hợp với các mục tiêu ban đầu còn khiêm tốn, cơ chế này có thể dẫn đến tình trạng dư cung tín chỉ kéo dài, cho phép đáp ứng nghĩa vụ trong tương lai mà không cần đầu tư mới, từ đó làm suy yếu tín hiệu về giá. Những mục tiêu ban đầu thận trọng của CCTS không phản ánh tham vọng thấp, mà chủ yếu xuất phát từ các bất định thực tiễn, khi cơ quan quản lý ưu tiên quá trình tham gia thị trường thuận lợi và chi phí tuân thủ ở mức chấp nhận được.

Kinh nghiệm quốc tế cho thấy các thị trường carbon tích hợp cơ chế ổn định ngay từ đầu thường tránh được giai đoạn dài thiếu hiệu quả trong hình thành giá. Cơ chế mua - bán phát thải (cap-and-trade) của California, khởi động năm 2013 với sàn giá tăng dần và Quỹ bình ổn giá, đã duy trì tín hiệu giá mạnh và ổn định hơn so với nhiều thị trường khác.

Ngược lại, các hệ thống tương tự CCTS đã gặp khó khăn đáng kể. Hệ thống Đổi mới Công nghệ và Giảm Phát thải (TIER) của Alberta tích lũy hơn 53 triệu tín chỉ dư thừa vào năm 2023, khiến giá thị trường thấp hơn 40% so với mức giá chính thức. Cơ chế Safeguard của Úc phải cải cách toàn diện vào năm 2023 sau bảy năm vận hành thiếu hiệu quả. Trong khi đó, Hệ thống giao dịch phát thải của Liên minh châu Âu (EU ETS) mất tới 14 năm mới triển khai Cơ chế Dự trữ Ổn định Thị trường (MSR), với giá carbon trong thời gian dài chỉ dao động từ 3 - 7 EUR/tấn. Nghiên cứu của Tổ chức Climate Strategies chỉ ra rằng, gần hai phần ba tổn thất hiệu quả có thể đã được tránh nếu các điều chỉnh thị trường được thực hiện sớm hơn.

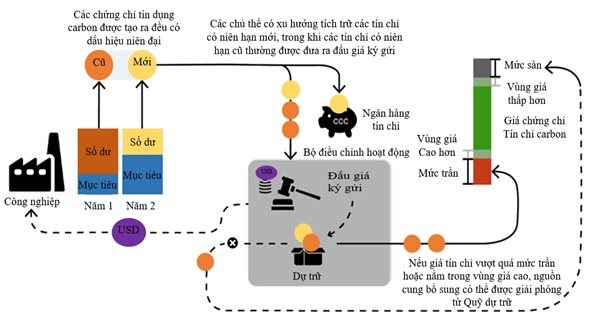

4. Cơ chế điều chỉnh giá hoặc cung (PSAM) đóng vai trò như một cơ chế ổn định

Cơ chế điều chỉnh giá hoặc cung (Price or Supply Adjustment Mechanism - PSAM) là một khuôn khổ minh bạch, dựa trên quy tắc, cho phép điều chỉnh lượng tín chỉ khi thị trường xuất hiện tình trạng dư cung hoặc khan hiếm kéo dài. PSAM không thay thế việc thiết kế mục tiêu đúng ngay từ đầu, mà đóng vai trò như một cơ chế an toàn, giúp thị trường thích ứng khi thực tế khác với dự kiến. Bằng cách tạo ra các điều chỉnh có thể dự đoán, PSAM giúp duy trì tính khan hiếm cần thiết, ổn định kỳ vọng và tránh các can thiệp mang tính tình thế. Tuy nhiên, việc sao chép trực tiếp mô hình MSR của EU là không khả thi, do tín chỉ của CCTS chỉ được phát hành sau khi thẩm tra và không thông qua cơ chế đấu giá.

Hiện nay, CCTS của Ấn Độ đã bao gồm hành lang giá với mức sàn và trần mang tính định hướng. Tuy vậy, công cụ này không đủ để xử lý dư cung kéo dài. Do đó, một PSAM được thiết kế phù hợp cho CCTS có thể kết hợp ba yếu tố sau:

(i) Đấu giá ký gửi tín chỉ: Thiết lập nền tảng đấu giá tập trung, minh bạch, trong đó một phần tín chỉ được đưa vào đấu giá do cơ quan quản lý điều tiết, tạo công cụ kiểm soát trực tiếp nguồn cung.

(ii) Quy định tín chỉ theo niên hạn: Gắn tín chỉ với năm phát hành và giới hạn thời gian được sử dụng, cho phép điều chỉnh khả năng sử dụng của các tín chỉ cũ khi dư cung gia tăng.

(iii) Hành lang giá linh hoạt: Hoàn thiện cơ chế giá sàn - trần, kích hoạt can thiệp sớm khi giá tiệm cận các ngưỡng, thay vì chỉ phản ứng khi bị vượt ngưỡng.

Các công cụ này cho phép quản lý thị trường một cách chủ động mà không làm thay đổi cấu trúc cốt lõi của CCTS.

5. Tầm quan trọng của can thiệp kịp thời

Việc tích hợp sớm một PSAM phù hợp sẽ giúp CCTS tránh nguy cơ dư cung mang tính cấu trúc trong giai đoạn đầu, giảm khả năng phải thực hiện các biện pháp “siết chặt mạnh” gây tranh cãi về chính trị trong tương lai, đồng thời củng cố niềm tin rằng thị trường sẽ tạo ra tín hiệu giá bền vững.

Trong bối cảnh CCTS không có giai đoạn thí điểm riêng biệt, vai trò của các cơ chế ổn định càng trở nên quan trọng. Một CCTS vận hành hiệu quả có thể nâng cao năng lực cạnh tranh công nghiệp, tương thích với các công cụ thương mại toàn cầu như Cơ chế điều chỉnh biên carbon của EU và giúp Ấn Độ trở thành hình mẫu cho các nền kinh tế mới nổi trong thiết kế thị trường carbon.

Để CCTS thực sự trở thành một công cụ đầu tư phục vụ chuyển dịch năng lượng, thay vì chỉ dừng lại ở một khuôn khổ quản lý mang tính hành chính thì cấu trúc thị trường cần được thiết kế theo hướng cân bằng hài hòa giữa tính linh hoạt và kỷ luật thị trường. Trong bối cảnh đó, một PSAM được thiết kế và hiệu chỉnh phù hợp đóng vai trò then chốt trong việc duy trì sự cân bằng này, qua đó hình thành tín hiệu giá carbon đáng tin cậy, tạo động lực cho các quyết định đầu tư dài hạn và thúc đẩy quá trình khử carbon theo hướng bền vững.

Nguồn: https://www.weforum.org/